[로리더] 의료자문을 받은 후 보험금 전부를 받지 못하는 비율은 대형 손보사 중 한화손해보험이 가장 높다는 조사결과가 나왔다. 한화손해보험에서 의료자문을 받으면 보험금을 받기 어렵다는 얘기다.

16일 소비자주권시민회의 보도자료에 따르면 민간의료보험에 가입한 소비자(계약자)는 보험금을 청구하기 위해 의료기관에서 진단서를 발급받아 보험사에 제출한다. 진단서를 통해 보험사는 우선 내부에서 보험금 지급 사유에 해당하는지 판단하고, 판단이 어려울 경우 계약자의 동의를 구해 의료기관에 자문을 요청한다. 그리고 이를 통해 보험금이 전부 지급되기도 하고, 지급되지 않거나 일부만 지급되기도 한다.

그런데 보험사가 진단서를 인정하지 않고, 보험사와 연계된 특정 의료기관에 자문을 요청하도록 유도한다는 비판이 이전부터 지속돼 왔다. 의료진이 판단하기에 환자에게 꼭 필요한 치료였음에도 보험사는 과잉치료로 매도해 보험금을 지급하지 않는 것이다.

소비자주권시민회의는 “보험사가 내민 의료자문 동의서에 서명하면 보험금을 받기 어려워진다는 사실이 알려지면서, 소비자들은 당장 몸이 아픈 와중에도 보험금이 안 나오거나 적게 나올지도 모른다는 불안감을 안고 있게 됐다”고 말했다.

이에 소비자주권시민회의는 의료자문을 통한 보험금 부지급ㆍ일부지급이 어느 수준인지 알아보고자 조사했다.

세부적인 내용은 ▲손해보험협회에 공시된 최근 4년간의 ▲보험금 청구 건수 ▲의료자문 실시건수 ▲의료자문을 통한 보험금 부지급ㆍ일부지급 건수 및 비율 ▲보험상품별ㆍ가입채널별 부지급률을 조사했다.

조사 대상은 최근 4년간 보험금 청구건수 1,000만 건 이상의 대형 손해보험사 7곳(메리츠화재, 한화손해보험, 흥국화재, 삼성화재, 현대해상, KB손해보험, DB손해보험)이다.

소비자주권시민회의는 “의료자문을 받은 후 보험금 전부를 받지 못하는 비율은 대형 손보사 중 한화손해보험이 가장 높다”고 밝혔다.

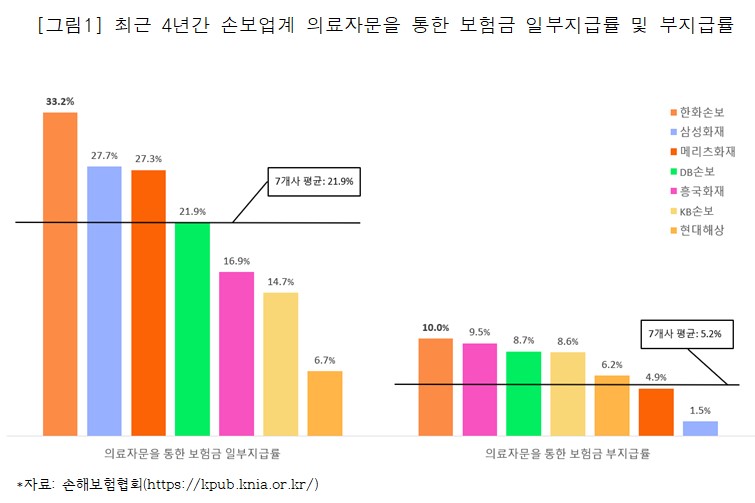

최근 4년간 한화손해보험의 보험금 청구건 중 의료자문 실시 건수는 1만 825건이고, 이 중 의료자문을 통한 보험금 일부지급 건수는 3596건으로 일부지급률은 33.2%였다.

의료자문을 통한 보험금 부지급 건수는 1081건으로 부지급률은 10.0%였으며, 일부지급률과 마찬가지로 대형 손보사 중 가장 높았다.

한화손해보험의 최근 4년간 의료자문을 통한 보험금 일부지급률(33.2%)은 대형 7개 손해보험사 평균(21.9%) 보다 11.3%P 높았고, 한화손보 부지급률(10%)은 7개 손보사 평균(5.2%) 보다 4.8%P 높았다.

최근 4년간 한화손해보험의 의료자문을 통한 보험금 일부지급률은 감소, 부지급률은 증가하는 추세로 나타났다.

한화손보 보험금 일부지급률은 2019년 하반기 54.1%에서 2023년 상반기 19.2%로 감소하는 추세였으며, 보험금 부지급률은 2019년 하반기 8.9%에서 2023년 상반기 19.9%로 증가하는 추세이다.

◆ 상품별로는 질병보험의 부지급률이 가장 높았음

소비자주권시민회의에 따르면 한화손해보험이 의료자문을 통한 보험금 부지급률이 높은 사실을 반영하듯, 청구 건수에 비해 부지급 건수가 높았던 상품은 질병보험(6.2%)과 상해보험(1.1%)으로 나타났다.

질병보험은 4년간 9만 8513건의 청구건 중 보험금 부지급건이 6,089건으로 가장 높은 부지급률(6.2%)를 보였다.

질병보험의 청구건수는 전체의 7.9%에 불과하나, 전체 보험금 부지급건 중 질병보험 부지급건수는 33.3%나 된다.

2020년부터 2022년까지 모든 반기에서 질병보험은 가장 부지급률이 높은 상품분류였다.

상해보험은 부지급건수가 가장 많은 상품이지만, 청구건수가 압도적으로 많아 부지급률은 1.1%로 높지 않은 편이다.

◆ 채널별로는 다이렉트의 부지급률이 가장 높았음

소비자주권시민회의에 따르면 다이렉트 채널을 통해 가입한 경우 5만 7663건의 청구건 중 보험금 부지급건이 1,175건으로 가장 높은 부지급률(2.0%)를 보였다.

다이렉트 채널보다는 부지급률이 다소 낮지만, 전체 부지급건수 중 설계사와 텔레마케팅 채널은 각각 46.9%, 46.6%로 큰 비중을 차지했다.

설계사와 다이렉트 채널은 3년에 걸쳐 부지급률이 감소했지만, 텔레마케팅 채널은 부지급률이 비슷한 수준을 유지했다.

소비자주권시민회의는 이 같은 조사결과를 근거로 보험소비자의 권익 향상을 위해 의료자문 과정을 투명하게 운영할 것, 다이렉트 채널을 통한 보험상품의 부지급률 개선 등을 제안했다.

소비자주권은 “질병ㆍ상해보험의 소비자는 보험사와의 계약자인 동시에 환자다. 소비자를 가장 가까이에서 진단하고 치료한 주치의의 소견을 존중해야 하며, 보험금 청구 과정에서 불쾌한 경험을 하지 않도록 해야 한다”며 “보험사의 자체 의료자문뿐 아니라 제3의료기관을 선택하는 경우의 부지급률도 함께 공시해야 한다”고 강조했다.

또한 소비자주권시민회의는 “장기손해보험 상품 중 채널별로는 다이렉트의 부지급률이 높았는데, 설명을 직접적으로 듣기 어려운 다이렉트 보험 가입의 특성을 고려해 가입 시에 약관상 중요한 부분을 더욱 강조해야 한다”며 “보험금 청구 업무와 관련해서도 특히 다이렉트 채널을 통한 가입자에게 보험사를 통한 의료자문을 강제하는 듯한 운영을 삼가야 한다”고 밝혔다.

[로리더 신종철 기자 sky@lawleader.co.kr]