[로리더] 농협이 상호부조 금융에 역행하고 있다는 지적을 받고 있다. 조합원 간 상호부조 성격의 상호금융에서 조합원 대출 비중이 지속적으로 감소하고 있기 때문이다.

‘상호금융’이란 조합이 신용사업과 공제사업을 영위하는 것으로 조합원 상호간 원활한 자금 융통을 꾀하는 호혜 금융의 일종이다.

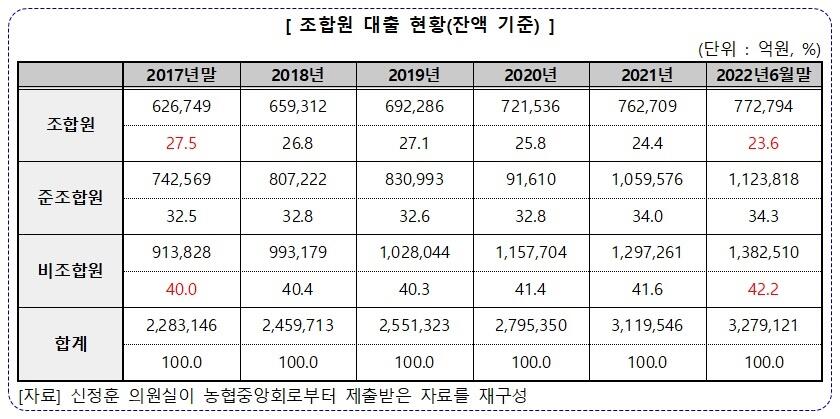

7일 국회 농림축산식품해양수산위원회 신정훈 더불어민주당 국회의원이 농협중앙회로부터 제출받은 자료에 따르면, ‘농협’ 조합원 대출 비중(금액)은 2017년말 27.5%에서 2018 26.8%, 2019년 27.1%, 2020년 25.8%, 2021년 24.4%, 2022년 6월말 23.6%로 3.9%p 감소했다.

반면 비조합원에 대한 대출 비중은 2017년말 40.0%에서 2022년 6월말 42.2%로 2.2%p 증가했다.

같은 기간 농협, 수협, 신협 및 산림조합 ‘전체’ 상호금융의 조합원 대출 비중은 37.3%에서 31.8%로 감소했으며, 비조합원 비중은 34.5%에서 38.8% 증가했다.

규모가 가장 큰 ‘농협’의 조합원 대출 비중이 낮았다. 가령 2022년 6월말 기준, 농협의 조합원에 대한 대출 비중은 23.6%로 상호금융 전체 비중 31.8%보다 낮았다.

작년 말 금융감독원은 “비조합원 대출보다 조합원 대출을 우대하는 방식으로 예대율 산정방식을 개선하겠다”고 밝힌바 있으나, 조합원 대출 비중 하락세는 지속됐다.

신정훈 의원은 “상호금융은 조합원간 상호부조 차원에서 만들어졌다는 점에서 상호금융 본연의 역할에 충실해야 한다”고 지적했다.

[로리더 김길환 기자 desk@lawleader.co.kr]